Расходы на борьбу с коронавирусом признаны государством

Содержание:

- Бюджетный кредит

- Документы, представляемые в ФСС

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Субсидии из бюджета

- Как получить субсидию на профилактику и дезинфекцию

- Чем дезинфицировать квартиру от коронавируса самостоятельно

- Рекомендации Роспотребнадзора

- Дезинфекция жилых помещений от коронавируса

- Можно изменить порядок внесения авансовых платежей

- Зачем проводить дезинфекцию методом орошения, когда против коронавируса успешно применяют ультрафиолетовое излучение?

- Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

- Нужна ли дезинфекция помещений на предприятии в связи с коронавирусом?

- Специальные расходы для плательщиков ЕСХН и «упрощенцев»

Бюджетный кредит

Учет кредитов, полученных из бюджета, зависит от того, придется ли возвращать деньги. Если придется, то заем следует учитывать так же, как и любой другой кредит.

Другое дело, если возврат займа зависит от выполнения определенных условий. Примером служит льготный кредит, который предназначен для бизнеса, наиболее пострадавшего от коронавируса. Деньги в бюджет не должны возвращать те компании и ИП, кто сохранил численность персонала на определенном уровне, зарплату не менее МРОТ и выполнил ряд других условий (подробнее см. «Кто получит льготный кредит на возобновление предпринимательской деятельности»).

При получении такого кредита нужно оценить свои шансы на соответствие критериям, позволяющим не отдавать заем. В случае, когда такие шансы высоки, бюджетные средства необходимо учитывать как субсидию.

Документы, представляемые в ФСС

Для обоснования финансового обеспечения мероприятий на борьбу с коронавирусом учреждению (страхователю) необходимо представить в ФСС заявление и план финансового обеспечения предупредительных мер в текущем календарном году по форме, приведенной в приложении к Правилам № 580н. К ним в обязательном порядке следует приложить документы, копии документов, заверенные печатью страхователя (при ее наличии), обосновывающие необходимость осуществления соответствующих расходов (п. 4.1 Правил № 580н, введенный Приказом Минтруда РФ № 365н).

|

Вид расходов |

Подтверждающие документы |

|

Приобретение СИЗ органов дыхания, щитков лицевых, бахил, перчаток, противочумных костюмов первого типа, одноразовых халатов |

1. Перечень приобретаемых средств защиты с указанием их количества, стоимости, даты изготовления и срока годности. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые средства защиты подлежат обязательной сертификации (декларированию) |

|

Приобретение дезинфицирующих средств для обработки рук и дозаторов к ним |

1. Перечень приобретаемых дезинфицирующих средств с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых дозирующих устройств с указанием их количества и стоимости. 3. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию) |

|

Приобретение рециркуляторов воздуха и (или) дезинфицирующих средств вирулицидного действия |

1. Перечень приобретаемых дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости. 3. Копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха. 4. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию) |

|

Приобретение устройств для измерения температуры тела |

1. Перечень приобретаемых устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров с указанием их количества и стоимости. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые устройства подлежат обязательной сертификации (декларированию) |

|

Проведение тестирования на COVID-19 |

1. Копия списка работников, направляемых на обследование на COVID-19. 2. Копия договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования одного работника, при отсутствии такой информации в договоре. 3. Копия лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории РФ соответствующих тестов (тест-систем) |

В 2020 году в условиях реализации комплекса ограничительных и иных мероприятий по предупреждению распространения коронавируса названные документы подаются в территориальный орган ФСС по месту регистрации учреждения не позднее 01.10.2020.

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

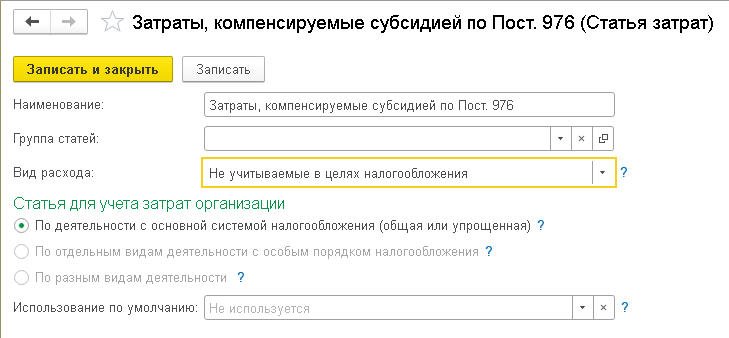

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Субсидии из бюджета

На финансирование текущих расходов

Такие субсидии надо учитывать на счете 86 «Целевое финансирование». В момент признания расходов — списывать в кредит соответствующего «затратного» счета. Примеры проводок см. в статье «Какие налоги надо заплатить с «коронавирусной» субсидии за апрель‑май и как отразить ее в учете».

На финансирование капитальных затрат

Если субсидия израсходована на покупку или создание внеоборотных активов, ее нужно учесть на счете 86. В момент ввода объекта в эксплуатацию бюджетные деньги надо отразить по кредиту счета 98 «Доходы будущих периодов». Далее, по мере начисления амортизации, — списывать на финансовые результаты, используя счет 91.

Пример

В июле 2020 года производственная компания ООО «Звезда» получила субсидию на оплату оборудования.

В этом же месяце деньги направлены на приобретение объекта стоимостью 360 000 руб. (в т.ч. НДС 20% — 60 000 руб.). Срок полезного использования — 60 месяцев.

Оборудование введено в эксплуатацию в июле, амортизация начисляется с августа.

В июле были сделаны проводки:

ДЕБЕТ 51 КРЕДИТ 86

— 360 000 руб. — субсидия зачислена на расчетный счет;

ДЕБЕТ 60 КРЕДИТ 51

— 360 000 руб. — средства перечислены поставщику;

ДЕБЕТ 08 КРЕДИТ 60

— 300 000 руб. (360 000 — 60 000) — оборудование получено;

ДЕБЕТ 19 КРЕДИТ 60

— 60 000 руб. — отражен входной НДС;

ДЕБЕТ 01 КРЕДИТ 08

— 300 000 руб. — оборудование введено в эксплуатацию;

ДЕБЕТ 86 КРЕДИТ 98

— 300 000 руб. — субсидия отражена как расходы будущих периодов.

ДЕБЕТ 86 КРЕДИТ 19

— 60 000 руб. — отражен НДС по покупке объекта за счет бюджетных средств;

ДЕБЕТ 68 КРЕДИТ 91

— 60 000 руб. — НДС предъявлен к вычету.

Начиная с августа, ежемесячно бухгалтер создает проводки:

ДЕБЕТ 20 КРЕДИТ 02

— 5 000 руб. (300 000 руб.: 60 мес.) — начислена амортизация;

ДЕБЕТ 98 КРЕДИТ 91

— 5 000 руб. — амортизация списана на финансовые результаты (отражен доход).

Как получить субсидию на профилактику и дезинфекцию

Субсидия на профилактику и дезинфекцию назначается и выплачивается в заявительном порядке. Для этого в ИФНС нужно направить заявление по форме, которая приведена в приложении к постановлению от 02.07.2020 № 976 (приложение № 2).

Заявление можно направить в период с 15 июля по 15 августа 2020 года включительно. В заявлении нужно указать:

- данные организации или ИП;

- номер банковского счета, на который будет перечислена субсидия;

- подтверждение исполнения обязанности по своевременной сдаче в ПФР достоверной отчетности по форме СЗВ-М.

Подать заявление в ИФНС можно в электронной форме по ТКС, через кабинет налогоплательщика на сайте ФНС России или в виде почтового отправления. Никаких дополнительных документов подавать не требуется. Численность наемных работников налоговики проконтролируют самостоятельно на основании сведений, поступивших из ПФР.

ИФНС в течение 3 рабочих дней со дня направления (получения) заявления произведет расчет размера субсидии, включит заявителя в реестр получателей субсидий и направит данный реестр в Федеральное казначейство.

Сама субсидия перечисляется заявителю не позднее 3 рабочих дней со дня, следующего за днем получения казначейством реестра получателей субсидий. После перечисления денег ИФНС проинформирует получателя о данном факте через кабинет налогоплательщика на сайте ФНС России или в виде почтового сообщения.

Если впоследствии будет установлено, что работодатель указал в персонифицированной отчетности по форме СЗВ-М неверное количество работников, он обязан будет вернуть всю полученную субсидию в бюджет.

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Подписывайтесь на 1С:Антикризис

Партнеры 1С помогут

Чем дезинфицировать квартиру от коронавируса самостоятельно

Сразу скажем, что рьяного фанатизма для обработки не требуется: сама по себе квартира не является фактором риска, опасность представляют только зараженные люди. Для защиты от вирусов:

1. Проводите влажную уборку с использованием дезинфицирующих средств. Достаточно делать это раз в два дня. Если у вас дома кто-то болеет ОРВИ или другими простудными заболеваниями, делайте влажную уборку каждый день, с помощью хлорсодержащих растворов.

2. Поддерживайте хороший микроклимат в квартире. Вирус проникает в организм через нос и горло — если вы хорошо их защитите, у инфекции будет меньше шансов. А чтобы обезопасить себя, нужна не только антибактериальная уборка квартиры, но и условия, при которых ваши слизистые не будут пересыхать:

– регулярно проветривайте помещения (как следует, со сквозняками);

поддерживайте температуру на уровне +18… +20 °C (прохладнее, но безопаснее);

– следите за относительной влажностью воздуха: правильно держать ее на отметке 40–60% (зимой это делается при помощи увлажнителя, а сейчас достаточно просто проводить частые влажные уборки).

3. Для дезинфекции квартиры от коронавируса обрабатывайте поверхности, к которым вы чаще всего прикасаетесь руками: дверные ручки, столы, выключатели, смесители и т. д. Выполняйте эту процедуру несколько раз в день.

Рекомендации Роспотребнадзора

при входе поставить антисептик и контролировать его использование работниками;

проводить постоянную проверку температуры бесконтактным способом;

проводить уборку качественно, особое внимание уделить ручкам, комнатам для приема пищи, туалетам и т.д. каждые два часа;

как часто проводится генеральная уборка помещений, устанавливается рекомендациями для предприятий конкретных сфер деятельности

Обычно устанавливается обязательность такой уборки перед началом осуществления деятельности, а затем периодичность не предусматривается. Исключения есть: например, в платных палатах в медицинских организациях генеральная уборка должна проводиться не реже, чем раз в месяц;

каждые два часа проветривать комнаты;

проводить обеззараживание воздуха;

использовать для питания работников одноразовую посуду, которую потом уничтожать;

многоразовую посуду тщательно обрабатывать в специализированных машинах;

выделить отдельную комнату для приема пищи, запретить обедать на местах;

убирать ее каждый день с применением дезинфицирующих средств.

Дезинфекция жилых помещений от коронавируса

1. Дверные ручки

Вымойте с мылом или обработайте антисептиком на основе спирта не менее 70% или хлорсодержащим раствором). Мыть нужно те ручки, к которым вы прикасаетесь, когда приходите домой, до того, как вы вымыли руки с мылом. После обработки дверных ручек обязательное вымойте руки с мылом.

2. Выключатели

Протрите салфеткой с антисептиком. Если в доме все здоровы, часто протирать выключатели нет необходимости. Если в доме есть больной человек, протирать нужно после каждого использования.

3. Ручки шкафов

Вымойте их с мылом или протрите салфеткой с антисептиком во время уборки дома.

4. Спинки стульев, не обитые тканью и мягким пористым материалом

Вымойте с мылом или протрите салфеткой с антисептиком во время уборки дома.

5. Письменный стол

Вымойте с мылом или протрите салфеткой с антисептиком во время уборки дома.

6. Журнальные столики и прочие жесткие поверхности (открытые полки с книгами, крышки комодов, тумбочек)

Вымойте с мылом или протрите салфеткой с антисептиком во время уборки дома.

7. Кухонные столешницы

Вымойте с применением средств бытовой химии или протрите салфеткой с антисептиком на основе спирта. Если в доме все здоровы, достаточно это делать один раз в день. Если в доме есть больной человек, после каждого использования и приема пищи.

8. Бытовая техника

Протрите панели управления салфетками с антисептиком на основе спирта во время уборки дома.

9. Смесители

Вымойте с применением средств бытовой химии, которые необходимо тщательно смыть горячей водой. Если в доме все здоровы, достаточно это делать один раз в день или через день. Если в доме есть больной человек, после каждого использования.

10. Раковины

Вымойте с применением средств бытовой химии, которые необходимо тщательно смыть горячей водой. Если в доме все здоровы, достаточно это делать один раз в день или через день. Если в доме есть больной человек, после каждого использования.

11. Туалетные принадлежности (зубные щетки, расчески и пр.)

Дополнительно обработайте салфетками с антисептиком на основе спирта, если в доме есть больной человек.

12. Туалет (унитаз, ванна, душевая кабина, биде)

Вымойте туалет в последнюю очередь, используйте дезинфицирующие средства на основе хлора.

ВАЖНО: Влажную уборку в доме или квартире необходимо проводить, если все здоровы, два-три раза в неделю с применением средств бытовой химии. Если в доме есть больной человек, влажную уборку нужно делать ежедневно и использовать дезинфицирующие средства на основе хлора

Если в доме есть больной человек, влажную уборку нужно делать ежедневно и использовать дезинфицирующие средства на основе хлора.

Можно изменить порядок внесения авансовых платежей

Статьей 286 НК РФ предусмотрено несколько вариантов внесения авансовых платежей по налогу на прибыль. По умолчанию они рассчитываются по данным предыдущего отчетного периода (по сути – предыдущего квартала).

Но согласно абз. 7 п. 2 этой статьи налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Здесь же было предусмотрено, что налогоплательщик вправе перейти на осуществление ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему авансовых платежей.

В этом отношении для налогового периода 2020 года сделано исключение в новом НК РФ. Согласно нему налогоплательщики вправе еще до окончания налогового периода 2020 года перейти на внесение ежемесячных авансовых платежей исходя из фактической прибыли. Это можно сделать, начиная с отчетного периода четыре месяца, пять месяцев и т. д. до окончания календарного года. Сумма авансовых платежей, подлежащих внесению в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Об этом переходе налогоплательщик обязан уведомить налоговый орган по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на внесение ежемесячных авансовых платежей исходя из фактической прибыли. Рекомендуемую форму уведомления ФНС привела в Письме от 22.04.2020 № СД-4-3/6802@.

В дальнейшем следует соблюдать общее правило. То есть, например, при переходе на ежемесячные авансовые платежи исходя из фактической прибыли начиная с отчетного периода пять месяцев уведомление надо подать не позднее 20.05.2020.

В дальнейшем налогоплательщик не может изменять систему авансовых платежей в течение налогового периода.

Зачем проводить дезинфекцию методом орошения, когда против коронавируса успешно применяют ультрафиолетовое излучение?

УФ-лампы сегодня хорошо разрекламированы и производители обещают убить с их помощью 99,9% микробов в считанные секунды. Подобные заявления считаем преувеличенными. Да, прибор генерирует лучи ультрафиолета, который разрушает РНК вируса, но процесс идет намного медленнее по сравнению с химическим методом. Стерилизация тем полнее, чем дольше идет излучение. А сколько оно должно длиться в случае с коронавирусом нового типа, 5 минут или 30 – пока не знает никто.

Тем не менее, глупо отрицать дезинфицирующее действие бактерицидных УФ-ламп для дезинфекции от коронавируса, или кварцевых ламп. Потому что УФ как метод работает. И даже Роспотребнадзор в своем письме санитарным службам от 23 января 2020 г. рекомендовал ультрафиолет в борьбе с коронавирусом, вот только с одной поправкой: при условии, что УФ-излучение проводится в комплексе с орошением или аэрозольной дезинфекцией. Таким образом, хим. дезсредства более надежны.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020. НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п

1 ст. 2 Закона № 121-ФЗ)

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

1С:ИТС

, в справочнике .

Нужна ли дезинфекция помещений на предприятии в связи с коронавирусом?

Пока работники здравоохранения по всему миру борются за благополучие заражённых и безустанно работают над созданием вакцины, в обязанности руководителей всех предприятий входит неукоснительное следование мерам предосторожности. Согласно официальным данным, коронавирус способен сохранять жизнеспособность в открытой среде на протяжении нескольких дней

Согласно официальным данным, коронавирус способен сохранять жизнеспособность в открытой среде на протяжении нескольких дней.

В связи с этим обязанность каждого предприятия — регулярно проводить специальную уборку всех помещений и обработку всех поверхностей с применением специализированных дезинфицирующих средств.

Какие дезинфицирующие средства нужно применять?

Влажной уборке должны подвергаться не только все имеющиеся поверхности, но и предметы мебели, сантехническое оборудование, бытовая и офисная техника. С помощью специальных дезинфицирующих средств обрабатываются все ручки дверей, перила и поручни, выключатели.

По мнению экспертов, для уборки помещений с большой проходимостью оптимально подходят специальные растворы

При этом важно подробно изучить инструкцию к применению и тщательно соблюдать все предписания по использованию

Самыми популярными средствами в борьбе с распространением коронавирусной инфекции являются спиртовые антисептики, моющие средства на основе хлора.

Эффективная обработка помещений не оказывает пагубного влияния на работников предприятия и является полностью безопасной для их здоровья. Однако во время уборки необходимо придерживаться определённых правил безопасности и быть обеспеченным всеми необходимыми средствами защиты: перчатки, маска, халат, бахилы и т.д. По окончанию мероприятий все одноразовые приспособления следует утилизировать.

При проведении дезинфекции следует придерживаться следующих норм Роспотребнадзора:

- 02/5950-2020-32 от 03.04.2020 — список производителей дезинфицирующих средств;

- 02/770-2020-32 от 23.01.2020 — инструкция по проведению уборки в период коронавируса.

Как часто нужно проводить уборку дезсредствами?

Законодательная база регламентирует порядок дезинфекции помещений разных отраслей, который согласован с соответствующими документами и актами. Профилактические мероприятия могут осуществляться как штатными сотрудниками фирмы, так и узкопрофильными организациями, применяющих специальные технологии и растворы.

В обоих случаях закон предъявляет ряд требований по подготовке, обучению, соответствию квалификации, оформлению разрешительной на деятельность документации. Предприятия различных отраслей обязаны проводить дезинфекцию помещений на регулярной основе вне зависимости от эпидемиологической обстановки. При этом частота проводимых процедур зависит от направленности организации и особенностях осуществляемой деятельности.

Правила от Роспотребнадзора

Согласно документом Роспотребнадзора при проведении дезинфекции в условиях коронавируса следует придерживаться следующих правил:

- обязательно организовать на предприятиях дезинфицирующую уборку во всех помещениях;

- регулярность обработки — 2 раза в день минимум в конце и начале рабочей смены, в общих комнатах — каждые 2 часа;

- при обнаружении случаев коронавируса проводить очаговую дезинфекцию с привлечением специализированных компаний или своими силами с применением особо сильных дезсредств;

- использовать для обработки средства из специального перечня;

- при подготовке средства для уборки следует четко следовать инструкции на упаковки и разводить раствор в нужной концентрации;

- обрабатывать нужно все поверхности в помещениях, особенно которых касаются руки работников — ручки, кнопки и т.д.;

- дополнительно проводить местную обработку рабочих мест антисептиками, их можно выдать сотрудникам и обязать протирать свой рабочий стол, стул, предметы пользования;

- особо тщательную дезинфекцию проводить в местах общего пользования, в том числе в санузле, комнатах приема пищи.

Специальные расходы для плательщиков ЕСХН и «упрощенцев»

Налогоплательщики, находящиеся на спецрежимах, тоже получили право учесть расходы, связанные с необходимостью борьбы с коронавирусной инфекцией.

Перечни расходов, которые плательщики ЕСХН и «упрощенцы» вправе учесть, дополнены (см. соответственно новые пп. 46 п. 2 ст. 346.5 и НК РФ).

Дополнение для тех и других звучит одинаково и прямо предусматривает учет расходов на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции.