Как на усн отразить поступление и расход субсидии на профилактику коронавируса

Содержание:

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Размер субсидии

- Есть ли санкция в Бюджетном кодексе

- РЕЕСТР N _________ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА И СОЦИАЛЬНО ОРИЕНТИРОВАННЫХ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ ДЛЯ ПЕРЕЧИСЛЕНИЯ СУБСИДИЙ НА ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

- Субсидия на дезинфекцию и профилактику

- Могут ли отказать в субсидии?

- Другие новости 1С:ИТС

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

- ПЕРЕЧЕНЬ ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, ТРЕБУЮЩИХ ПОДДЕРЖКИ ДЛЯ ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

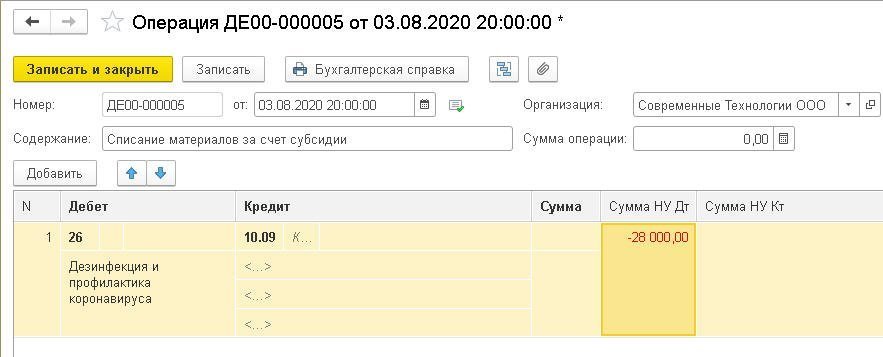

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

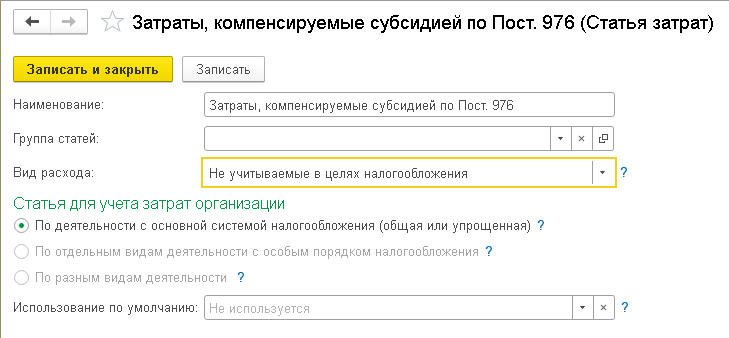

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Размер субсидии

Объём помощи, которую может получить бизнес, рассчитывается по формуле. Размер субсидий может отличаться.

Для ИП и компаний, в штате которых числятся наёмные сотрудники:

N х 6 500 руб. + 15 000 руб.

, где N – это кол-во наёмного персонала.

Количество наёмных сотрудников берётся из отчётности СЗВ-М, которая представляется предпринимателем ПФР.

Обратите внимание! Сотрудники ФНС будут сравнивать данные из СЗВ-М с прошлыми периодами. Поэтому данные о количестве наёмного персонала должны быть правдивыми

В противном случае субсидия будет начислена необоснованно. И её придётся вернуть государству.

Для ИП без наёмных работников:

15 000 руб.

Денежные средства на профилактику COVID-19 выплачиваются один раз.

Есть ли санкция в Бюджетном кодексе

Поскольку субсидия выделяется за счет бюджета, к отношениям по ее получению и расходованию могут применяться правила бюджетного законодательства. Давайте ознакомимся с ними.

Порядок предоставления субсидий получателям из внебюджетного сектора (коммерческим организациям и ИП) урегулирован статьей 78 Бюджетного кодекса. Данная статья содержит общее положение о том, что правила, на основании которых выделяется субсидия, должны содержать обязательный пункт о контроле за целевым использованием денег. Однако конкретной ответственности за нецелевое использование средств не устанавливает.

РЕЕСТР N _________ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА И СОЦИАЛЬНО ОРИЕНТИРОВАННЫХ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ ДЛЯ ПЕРЕЧИСЛЕНИЯ СУБСИДИЙ НА ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| от «__» ______ 2020 г. |

| Коды | |||

| Форма по | 0501230 | ||

| Дата | |||

| От кого | по БК | ||

| (наименование федерального органа исполнительной власти) | |||

| Кому | по БК | ||

| (наименование федерального органа исполнительной власти) | |||

| Единица измерения (рублей) | по | 383 |

| Код строки | Реквизиты контрагента для перечисления субсидии | Сумма | Отметка Федерального казначейства о перечислении субсидии | ||||||||||

| Наименование юридического лица (фамилия, имя, отчество физического лица) | ИНН | КПП | Номер банковского счета | Наименование банка | БИК банка | Корреспондентский счет банка | заявка на кассовый расход | платежный документ | примечание | ||||

| номер | дата | номер | дата | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Итого |

| Федеральная налоговая служба | Федеральное казначейство | |||||||||||

| Руководитель (уполномоченное лицо) | Руководитель (уполномоченное лицо) | |||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) | |||||||

| Ответственный исполнитель | Ответственный исполнитель | |||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) | |||||||

| «__» ______ 2020 г. | «__» ______ 2020 г. |

Примечание. Графы 1 — 9 заполняются Федеральной налоговой службой при направлении реестра субъектов малого и среднего предпринимательства и социально ориентированных некоммерческих организаций для перечисления субсидий на проведение мероприятий по профилактике новой коронавирусной инфекции Федеральному казначейству.

Графы 10 — 14 заполняются Федеральным казначейством при перечислении субсидии субъектам малого и среднего предпринимательства и социально ориентированным некоммерческим организациям.

Приложение N 2 к Правилам предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства и социально ориентированным некоммерческим организациям на проведение мероприятий по профилактике новой коронавирусной инфекции

(форма)

| (наименование организации) <1> | |

| ИНН (КПП) <2> | |

| КНД 1150108 |

Субсидия на дезинфекцию и профилактику

Порядок выплаты субсидии на дезинфекцию и профилактику коронавируса регламентирован постановлением Правительства РФ от 02.07.2020 № 976. Субсидии предоставляются в целях частичной компенсации затрат бизнеса на проведение в 2020 году мероприятий по профилактике коронавирусной инфекции.

Субсидия включает в себя две составляющие – компенсацию первоначальных расходов работодателя и компенсацию текущих расходов работодателя.

Первоначальные расходы компенсируются всем получателям субсидии в фиксированной величине, равной 15 000 рублей. Текущие расходы компенсируются, исходя из суммы в 6 500 рублей на каждого наемного работника, работавшего в компании/у ИП в мае 2020 года.

Таким образом, если на предприятии работает 10 человек, то такое предприятие получит субсидию в размере 80 000 рублей (10 х 6 500 + 15 000).

Для ИП без работников субсидия будет выплачиваться в сумме 15 000 рублей.

Субсидия предоставляется единоразово и на безвозмездной основе. Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены. Но при этом о проведении профилактических мероприятий и дезинфекции забывать не стоит. Требования Роспотребнадзора в этой части являются обязательными для всех организаций и ИП.

Напомним, ранее в соответствии с Постановлением Главного государственного санитарного врача РФ от 22.05.2020 № 15 работодателей обязали проводить дезинфекцию во всех рабочих помещениях, использовать оборудование по обеззараживанию воздуха и создавать запасы дезинфицирующих средств.

Несоблюдение данных требований может грозить работодателям крупным штрафом.

Могут ли отказать в субсидии?

ФНС может отказать компании и ИП в получении денежных выплат. Заявитель будет проинформирован об этом в течение трёх рабочих дней после подачи заявки в ИФНС. Отказать в получении материальной помощи от государства для профилактики коронавируса могут по нескольким причинам.

- Бизнес заявителя не соответствует условиям получения субсидии.

- В заявлении представлены неточные данные. Например, указанное количество сотрудников не соответствует данным, переданным в ПФР.

- Заявление подано неправильно. Например, отсутствует подпись руководителя. В некоторых случаях, как говорилось выше, заявление может быть подано повторно.

- Заявитель не сдал в Пенсионный фонд России формы СЗВ-М. Из-за этого сотрудники ФНС не смогут рассчитать размер субсидии. Поэтому перед подачей заявления на получение помощи необходимо сдать отчётность СЗВ-М в ПФР.

Другие новости 1С:ИТС

-

В каком случае договор ГПХ переквалифицируют в трудовой? Подробнее…

-

Из-за коронавируса срок представления в банк документов о валютных операциях продлён до 21.10.2020. Подробнее…

-

Что считается выдачей в пользование БСО – передача МОЛ или непосредственно расход? Подробнее…

-

Право субъектов МСП открывать счёт в банке без личного присутствия продлено до конца сентября. Подробнее…

-

Минфин России установил особенности сдачи учреждениями полугодовой отчётности из-за ситуации с коронавирусом. Подробнее…

-

В каких субъектах РФ в июле можно стать самозанятым? Подробнее…

-

С 6 июля налоговые инспекции возобновили приём граждан без предварительной записи. Подробнее…

-

Что грозит организации, которая неправильно указала код вида дохода в платёжном поручении? Подробнее…

-

Какой код ставить в платёжном поручении при выплате работнику компенсации взамен выдачи молока? Подробнее…

-

Какой код указывать в платёжном поручении при выплате надбавки (компенсации) за разъездной характер работы? Подробнее…

-

Как оплачивать работу по графику 1 июля 2020 года, в день голосования по поправкам в Конституцию РФ? Подробнее…

-

Как оплачивать работу не по графику 1 июля 2020 года, в день голосования по поправкам в Конституцию РФ? Подробнее…

-

Как заполнять табель 1 июля 2020 года? Подробнее…

-

Уменьшает ли 1 июля 2020 года норму рабочего времени для сотрудников? Подробнее…

-

Нужно ли проводить спецоценку на рабочих местах офисных сотрудников? Подробнее…

-

Беременную женщину нельзя уволить за прогул. Подробнее…

-

Как субъекту МСП правильно указать код тарифа в расчёте по страховым взносам? Подробнее…

-

Минфин России планирует упростить сдачу полугодовой бюджетной отчётности из-за ситуации с коронавирусом. Подробнее…

-

Расходы на пожарную безопасность при УСН. Подробнее…

-

Грядут изменения в правилах дистанционной работы. Подробнее…

-

Иностранцу, у которого обнаружен коронавирус, могут отказать в выдаче разрешительных документов. Подробнее…

-

Можно ли учесть расходы по тестированию сотрудников на коронавирус? Подробнее…

-

Как оформить и оплатить разъездную работу? Подробнее…

-

Как учесть изменение денежного обязательства по импортным поставкам материалов в связи с курсовой разницей? Подробнее…

-

Какой проводкой начислить амортизацию по оборудованию, приобретённому за счёт средств нормированного страхового запаса? Подробнее…

-

Сотрудник, потерявший работу в 2020 году, сможет получить имущественный вычет в полном объёме. Подробнее…

-

Суд может обязать перечислить взносы в ПФР с «серой» зарплаты. Подробнее…

-

Может ли арендодатель требовать уплаты пеней с повышенной арендной платы? Подробнее…

-

Как при расчёте пособий с учётом замены лет определить максимальный средний дневной заработок? Подробнее…

-

Может ли ИП с наёмными работниками уменьшить платёж по пенсионным взносам за себя за 2020 год? Подробнее…

-

Какими проводками отразить удержание НДФЛ с доходов врачей в виде бесплатного питания? Подробнее…

-

Используется ли счёт 401 50 при начислении страховых взносов на отпускные за неотработанные дни? Подробнее…

-

Избавит ли чек коррекции от административной ответственности? Подробнее…

-

С какого дня административное правонарушение считается совершенным повторно? Подробнее…

-

По какой причине могут отказать в зарплатной субсидии? Подробнее…

-

Как оплачивать 24 июня 2020 года, если работник направлен в командировку? Подробнее…

-

Как считать процент уволенных сотрудников в целях получения зарплатной субсидии? Подробнее…

-

Может ли при допросе сотрудников в ИФНС присутствовать представитель компании? Подробнее…

-

Можно ли ввести в штатное расписание должность водителя-курьера? Подробнее…

-

Нужно ли уведомлять внешнего совместителя о переходе на электронную трудовую книжку и подавать по нему СЗВ-ТД? Подробнее…

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Заключить договор

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь — июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 6а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 6а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 6б. Статья затрат

Рис. 6б. Статья затрат

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Подписывайтесь на 1С:Антикризис

Партнеры 1С помогут

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020. НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п

1 ст. 2 Закона № 121-ФЗ)

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

1С:ИТС

, в справочнике .

ПЕРЕЧЕНЬ ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, ТРЕБУЮЩИХ ПОДДЕРЖКИ ДЛЯ ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ ПО ПРОФИЛАКТИКЕ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |