Отсрочка по коммунальным платежам из-за covid-19 действует до конца 2020 года

Содержание:

- Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

- Как получить отсрочку по кредиту в 2020 году

- Как коронавирус повлияет на заемщиков в краткосрочной перспективе?

- Порядок оформления

- Условия получения кредитных каникул в 2020 году

- Отсрочка аренды государственного имущества из-за коронавируса

- Как заемщик может повлиять на кредиты в связи с коронавирусом?

- Как влияет на кредиты в связи с коронавирусом государство?

- Справки можно принести в течение 90 дней

- Кто может взять отсрочка кредита на время коронавируса

Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

Как известно, экономика имеет циклический характер. Этапы подъемов чередуются со стадиями падения. Как следствие, экономический кризис представляет собой неизбежное будущее. Пандемия лишь ускорила и усугубила ситуацию, которая давно прослеживается в отрасли.

На протяжении нескольких лет будут доминировать следующие тенденции кредитного рынка:

- Сокращение количества и снижение качества предлагаемых продуктов.

- Повышение влияния организаций, предлагающих дистанционное обслуживание.

- Банкротство и ликвидация нестабильных финансовых учреждений.

- Перераспределение сфер влияния между действующими и новыми игроками.

В долгосрочной перспективе кредитный рынок ждет очередной этап спада. Неизвестно на какое время он затянется. Поскольку, скорость выхода из кризиса зависит от множества факторов. Вместе с тем, пострадают многие отрасли, с которыми тесно связаны кредиторы. В частности, туризм, строительство и торговля недвижимостью.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Как получить отсрочку по кредиту в 2020 году

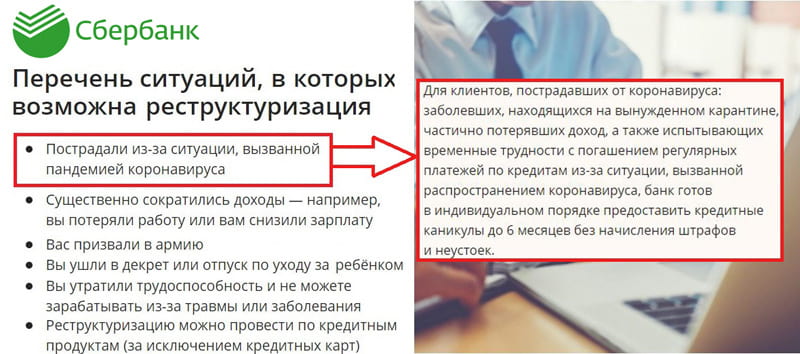

Способы предоставления заявления могут отличаться в зависимости от банка. Клиенты Сбербанка могут подать на реструктуризацию кредита через личный кабинет или на официальном сайте организации.

Банк рассматривает заявления, касающиеся следующих ситуаций:

- у заемщика сократился доход не менее чем на 30%, это может быть, как из-за потери работы, так и из-за снижения заработной платы;

- уход в декрет и дальнейшее нахождение в отпуске по уходу за ребенком;

- призыв в армию;

- потеря трудоспособности в связи с перенесенным заболеванием или получением травмы;

- заражение коронавирусом или потеря работы в период действия мер по борьбе с эпидемией.

Сбербанк предлагает клиентам несколько вариантов реструктуризации:

- Кредитные каникулы – они предусмотрены в двух формах: полное обнуление платежей на шесть месяцев или снижение их размера.

- Увеличение срока – таким образом клиент будет вносить меньшие платежи.

- Изменение валюты – этот пункт касается заемщиков, у которых оформлена ссуда в иностранной валюте.

Не платить кредит в период пандемии без получения отсрочки не получится. Если банк отказал в принятии положительного решения по заявлению, то сумму долга придется оплачивать в установленные сроки.

Президентом были обозначены рекомендации банковским организациям в течение полугода воздержаться от начисления штрафов и пени. Но это не утверждено на законодательном уровне, а носит рекомендательный характер. Поэтому нельзя надеяться, что банк будет им следовать.

У заемщиков, которым отказали в рассрочке, есть выход. Если они перестают платить по кредиту, через определенный период банк обращается в суд. В судебном заседании ответчик имеет право подать ходатайство на списание начисленных штрафов и пени, и предоставление ему рассрочки по оплате задолженности.

Для того чтобы заявление было удовлетворено, потребуется собрать доказательства, что клиент банка вышел на просрочку по уважительным причинам.

В качестве доказательства могут быть предоставлены:

- справки о доходах с места работы, в которых будет видно, что заработная плата была снижена;

- больничные листы, подтверждающие нахождение ответчика на карантине в связи с заражением коронавирусной инфекцией;

- документы, подтверждающие сокращение или увольнение гражданина в момент действия ограничительных мер;

- справку о получении статуса безработного, и размер пособия по безработице.

Обязательно необходимо к заявлению приложить документы, подтверждающие обращение клиента за получением отсрочки в банковскую организацию. Также нужно предоставить письменный отказ, который был получен от финансового учреждения.

Если ходатайство ответчика о списании штрафов и пени будет удовлетворено, он сможет дополнительно подать заявление на предоставлении рассрочки по оплате задолженности. При наличии всех имеющихся документов, подтверждающих ухудшение финансового положения, заявление может быть удовлетворено.

Как коронавирус повлияет на заемщиков в краткосрочной перспективе?

По самым благоприятным прогнозам, меры, направленные на сдерживание пандемии, будут длиться на протяжении пары месяцев. Этого времени недостаточно для возникновения катастрофических последствий при условии грамотной поддержки кредитного рынка, а также банковского сектора со стороны государства. Речь идет не только об обеспечении послаблений для заемщиков

Внимание придется уделить еще и бизнесу. Крах банковской системы может привести к неисправимым последствиям для экономики страны

В краткосрочной перспективе заемщики столкнутся с:

- Резким

снижением доходов на фоне возникновения непредвиденных расходов. - Ухудшением качества

обслуживания клиентов вследствие перехода кредиторов на дистанционную работу. - Отказом

банков от предоставления специальных предложений, скидок и бонусов. - Послаблениями

при погашении задолженностей, в том числе временной отменой штрафов. - Возможностью

воспользоваться кредитными каникулами.

Спустя отведенное на устранение форс-мажорные обстоятельств время стороны вернуться к исходной схеме сотрудничества. Иначе говоря, клиент будет обязан продолжить выплаты по скорректированному графику. Убытки кредиторы смогут погасить за счет страховых выплат, государственных льгот и резервных фондов. Безусловно, трудности подобного рода неприятны для всех участников кредитного рынка. Однако, при удачном стечении обстоятельств восстановление отрасли может произойти без огромных потерь.

После окончания активной стадии борьбы с COVID-19 заемщиков, скорее всего, ожидает:

- Повышение

процентных ставок по новым кредитам. - Коррекцию

размеров платежей, связанных с валютным колебаниям. - Ужесточение

требований к клиентам, претендующим на получение новых ссуд. - Сокращение

ассортимента доступных финансовых продуктов. - Полный или

частичный отказ кредиторов от программ лояльности.

Если государством своевременно не будет принят комплекс мероприятий, нацеленных на поддержку кредитного рынка, последствия проявятся в среднесрочной перспективе. Пессимистичные прогнозы прослеживаются также в отношении длительных карантинных мер. Если режим изоляции продлится от трех месяцев до двух лет, как предполагают некоторые вирусологи, мировую экономику ждут огромные потрясения.

Порядок оформления

Многие банки отсрочку кредита в коронавирус стали предоставлять дистанционным способом, что вполне логично. По стране введен режим самоизоляции, плюс многие банки закрыли на некоторое время значительную часть своих офисов.

Каждый банк сам устанавливает алгоритм действий, многие применяют такую схему:

- Клиент предварительно обращается в банк, чтобы узнать, какие документы нужны по его ситуации, как их передать кредитору.

- Обычно указывается электронная почта, или реализовывается возможность загрузки заявления через банкинг (справки можно предоставить позже).

- Банку дают 5 дней на рассмотрение, после чего он выносит решение, и составляется новый график.

- Новый график передается клиенту по удаленным каналам, он отражается и в онлайн-банке.

По итогу новый платежный график будет отражать отсрочку выплаты кредита в связи с коронавирусом. Месяцы «паузы» будут пустыми, но они перенесутся на конец периода оплаты, увеличив его. Начисленные проценты тоже будет распределены, чтобы их выплата была посильная заемщику, не била по карману. Они выплачиваются после погашения кредита.

Условия получения кредитных каникул в 2020 году

Получить отсрочку кредитных платежей по коронавирусу могут граждане:

- находящиеся на карантине;

- потерявшие доход;

- испытывающие временные трудности из-за распространения эпидемии.

Этим категориям граждан банковские организации должны предоставить кредитные каникулы сроком до полугода.

Для граждан, пострадавших от эпидемии коронавируса действует следующий пакет документов, которые потребуется предоставить для получения льготной рассрочки:

- Если заемщик находился на лечении от коронавируса, нужно подготовить больничный лист, на котором будет указан диагноз.

- Листок временной нетрудоспособности с кодом «03» или справка из медицинского учреждения в случаях, когда клиент находится на карантине после приезда из опасной страны.

- Если гражданин был отправлен в отпуск без сохранения заработной платы в связи с приостановлением деятельности предприятия, или он ушел самостоятельно на карантин, должны предоставляться официальные документы из медицинской организации или приказ от работодателя.

- Оригинал трудовой книжки и уведомление об увольнении требуется предоставить клиентам, которые были сокращены в связи с ликвидацией организации, пострадавшей от коронавируса.

- При сокращении заработной платы заемщик должен предоставить справку из бухгалтерии.

- Если клиент находится на реабилитации после перенесения коронавируса, он предоставляет больничный лист с указанием подтвержденного диагноза.

У каждого из перечисленных документов есть срок действия. Они должны быть предъявлены в банк не позднее 30 дней после получения.

После подачи заявление на предоставления отсрочки по запросу банка клиент должен предоставить в течение 90 дней все необходимые подтверждающие документы.

Помимо документов, подтверждающих, что клиент потерял доход и пострадал из-за распространения коронавирусной инфекции, нужно будет приложить к обращению:

- копию документа, удостоверяющего личность;

- налоговую декларацию для клиентов со статусом индивидуальных предпринимателей;

- справку о начислении пенсионных выплат из территориального отделения Пенсионного фонда;

- нотариально заверенную копию свидетельства о государственной регистрации ИП, и копию лицензии, подтверждающую занятие деятельностью, которая пострадала в результате введения ограничительных мер по коронавирусу;

- документ, подтверждающие получение статуса безработного в Центре занятости населения.

В индивидуальном порядке могут запрошены и иные документы.

Предоставление отсрочки в связи с распространением коронавирусной инфекции – эффективная мера поддержки. Она признана помочь гражданам, оказавшимся в сложной финансовой ситуации.

Отсрочка аренды государственного имущества из-за коронавируса

Предприятиям, которым навредил коронавирус, отсрочка аренды государственного имущества предоставляется до 1 октября 2020 года по от 16 мая № 1296-р.

Речь идет именно о том, что выплаты будут отложены: внести их все равно придется в полном объеме. Задолженность, которая накопится таким образом, нужно будет погасить с 1 января 2021 до 1 января 2023 равными ежемесячными платежами. Размер их не может превышать половины арендной платы за месяц, которая установлена в договоре. Штрафы, проценты, дополнительные платежи назначаться не могут.

В Москве многие заявления на отсрочку по аренде, поданные и лично в департамент госимущества, и в электронном виде через mos.ru, получили отказ. Портал ссылается на разъяснение департамента, которое обязывает кроме заявки предоставить:

- Приказ о приостановке деятельности. Дистанционная работа тоже считается. То есть магазин должен полностью закрыться.

- Фотографии, которые подтверждают, что ваша точка действительно не работает: пустое помещение, отключенные витрины, отсутствие посетителей.

- На входе должно быть объявление о том, что вы закрыты. Оно должно висеть там весь период карантина, и надзорные органы готовы проверить, что вы не обманываете.

Как рассказывают юристы , отказать могут и из-за нечетких фотографий, недостаточно освещенного скана заявления, из-за сомнений чиновников в том, что подпись на документе подлинная.

Итак, чтобы получить от департамента государственного имущества отсрочку аренды по коронавирусу, вы должны написать туда обращение и подать его через портал госуслуг, прикрепив все перечисленные документы. Заявку могут рассматривать целый месяц, и нет гарантий, что последует одобрение. Как быть в течение этого времени: платить или не платить?

В том же постановлении об отсрочке аренды в связи с коронавирусом указано, что расторгать договор в случае неоплаты или брать с должника пени — запрещено, как и подавать на банкротство. Юрист, предприниматель и гендиректор компании URVISTA дал совет, что делать в этом случае.

— Если не можете — не платите. При этом пишите письма арендодателю с попытками договориться и продолжайте подавать заявления на отсрочку. Взыскать плату насильно с вас не смогут даже при отказе. Штрафы, которые вам могут начислить в такой ситуации, можно обжаловать в суде. Но не забывайте, что отсрочка аренды в связи с коронавирусом не является освобождением. Позже выплатить долг все равно придется.

Как заемщик может повлиять на кредиты в связи с коронавирусом?

В условиях форс-мажорных обстоятельств заемщикам необходимо грамотно распоряжаться собственным бюджетом. Полный отказ от выполнения обязательств перед кредиторами может спровоцировать усугубление ситуации. К тому же, кредитные каникулы предполагают отсрочку платежей. Речь не идет о списании задолженности. После окончания льготного периода в любом случае придется вернуться к стандартной схеме погашения займа. Если обслуживающая сделку организация не согласится пойти на дополнительные уступки.

В целях снижения финансовой

нагрузки заемщикам рекомендуется:

- Отказаться от спонтанных и необдуманных покупок.

- Распланировать затраты на 2-3 месяца вперед.

- Ограничить необязательные платежи.

- Частично или в полном объеме погасить кредиты.

- Отыскать дополнительные источники доходов.

- Воспользоваться финансовыми резервами.

Если по объективным причинам заемщик теряет возможность выполнять обязательства по договору, придется обратиться к кредитору. В некоторых банках, скорее всего, процедура активации отсрочки будет автоматизирована. Проще говоря, для получения кредитных каникул нужно оставить соответствующий запрос без предоставления пакета документов и обоснования причин обращения за помощью. Получить отсрочку удастся, ссылаясь на форс-мажорную ситуацию в стране вследствие неблагоприятной эпидемиологической обстановки.

Усиленные меры по снижению

кредитной нагрузки необходимы:

- Владельцам приобретенной в ипотеку недвижимости.

- Пользователям кредитных карт и быстрых займов.

- Участникам программ потребительского кредитования.

- Владельцам валютных ссуд с привязкой к котировкам.

Режим жесткой экономии позволит избавиться от избыточных расходов. Деньги придется тратить только на продукты и услуги первой необходимости. Однако даже в случае получения кредитных каникул настоятельно рекомендуется продолжить хоты бы частичное выполнение обязательных платежей. Например, заемщику достаточно погашать набежавшие за отчетный период проценты, чтобы снизить совокупный размер долга.

Как влияет на кредиты в связи с коронавирусом государство?

В странах с жестким карантином были введены комплексные мероприятия, нацеленные на поддержку граждан во время изоляции. Принятые на уровне законодательства меры связаны с предоставлением бесплатных отсрочек по выполнению финансовых обязательств. Например, заёмщики во многих страна в ходе карантина имеют право отказаться от использования обязательств по кредитам без риска столкнуться со штрафными санкциями. Любые процедуры, связанные с принудительным взысканием долгов, приостанавливаются вследствие ограничений в работе судов и приставов.

Популярные меры в отношении заемщиков на срок действия карантина:

- Кредитные каникулы — отсрочка выплат.

- Снятие штрафных санкций за просроченные платежи.

- Упрощённая процедура реструктуризации задолженности.

- Приостановление процедур взыскания задолженностей.

- Мораторий на повышение процентных ставок по кредитам.

Дополнительно платежная нагрузка снижается за счёт отказа от начисления штрафов за просроченные платежи по коммунальным услугам. В зависимости от условий кредитования некоторые заемщики могут воспользоваться резервными фондами или страховыми полисами. Если погасить кредит можно без особой нагрузки на личный или семейный бюджет, сейчас самое лучшее время для закрытия сделки.

Для поддержки банковской отрасли ЦБ предпринимает следующие меры:

- Льготы на время борьбы с COVID-19.

- Снижение коэффициента кредитных рисков.

Пока что мероприятия нацелены на помощь бизнесу, однако эксперты не исключают возможность внедрения государственных программ, способствующих снижению платежной нагрузки, с которой сталкиваются физические лица. Без грамотной поддержки рынку кредитования грозит коллапс, который негативно повлияет на экономику всей страны.

Справки можно принести в течение 90 дней

Закон говорит о том, что документы в подтверждение снижения дохода можно принести позже. У многих снижение заработка — только в перспективе, а платить в следующем месяце нужно как положено. Есть риск, что это окажется просто невозможным.

По закону банки должны принять заявление и без справок, но клиент обязан их принести позже. Если этого не сделать, отсрочка аннулируется. А это значит, что кредит перейдет в категорию просроченных. Последуют пени за невнесение ежемесячных платежей и порча кредитной истории. Аналогичной будет ситуация, если справки укажут на снижение дохода, но оно будет меньше 30%.

Кто может взять отсрочка кредита на время коронавируса

Самое главное — разобраться в том, кому полагается эта опция. Закон четко указывает только на одно условие — снижение дохода минимум на 30%. Заявитель предоставляет справки, где это должно четко отслеживаться.

Если вы работаете неофициально, то доказать справками снижение будет невозможно. Соответственно, этой категории заемщиков законные кредитные каникулы будут недоступными.

Некоторые банки разрабатывают собственные программы помощи для клиентов, которые попали в сложную ситуацию из-за эпидемии. Они еще до принятия закона о коронавирусе стали предлагают свои меры поддержки, которые связаны не только с падением дохода. Некоторые банки дают отсрочку тем, кто сидит на карантине или сам заболел коронавирусной инфекцией.