Ип разрешили уменьшить сумму взносов за себя в 2020 году: кому и на сколько

Содержание:

- Льготные тарифы страховых взносов МСП

- Письмо ФНС России от 02.06.2020 № БС-4-11/9100

- Для кого снижена ставка по страховым взносам

- Отчетность ИП

- Послабления по расчету авансов по налогу на прибыль

- Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

- Пример, как рассчитать страховые взносы по ставке 15%

- Будет ли отмена или снижение налогов в связи с коронавирусом?

- Только внеплановые неналоговые проверки.

- Страховые взносы

- Прямая государственная субсидия малым и средним предприятиям

- Реестры: важная информация для получения поддержки

- Пример заполнения РСВ с нулевыми взносами

- Алгоритм расчета

- Какие изменения по страховым взносам произошли с 1 июля?

- Пособия на детей до 7 лет

- Льготы для малого бизнеса в связи с коронавирусом: кто получит отсрочку по налогам

- Налоговый капитал и возврат налога самозанятым

- Доплаты работникам интернатов для пожилых граждан и инвалидов

- Изменения в налоговое законодательство в связи с коронавирусом

- Пример заполнения РСВ с нулевыми взносами

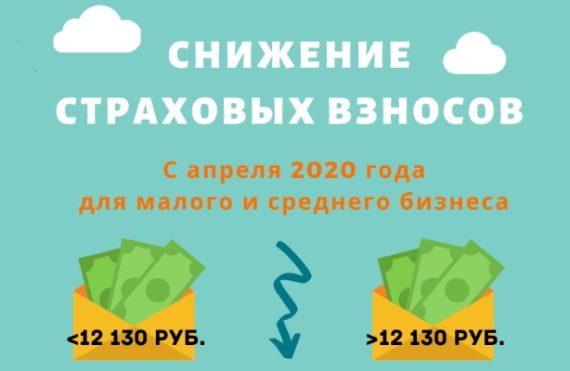

Льготные тарифы страховых взносов МСП

Действие сниженного тарифа распространяется только на те выплаты, которые ежемесячно превышают федеральный МРОТ – 12 130 руб. Для выплат в пределах минималки применяется прежний тариф.

Сравнивать с МРОТ нужно выплаты за каждый календарный месяц.

|

Страховые взносы |

Для периодов до 1.04.2020 |

Ставка для периодов после 1.04.2020 |

|

Обязательное пенсионное страхование (ОПС) |

22% |

10% при достижении предельной величины базы далее также действует ставка 10% |

|

Обязательное медицинское страхование (ОМС) |

5,1% |

5% |

|

По временной нетрудоспособности и в связи с материнством (ВНиМ) |

2,9% |

0% |

Обратите внимание! Теперь выплаты по временной нетрудоспособности и в связи с материнством свыше суммы норм начисляются по тарифу 0%. Для расчетов по льготным страховым взносам действуют новые коды для РСВ

Все коды пострадавших отраслей уже поддерживаются в 1С, не забудьте обновить вашу программу

Для расчетов по льготным страховым взносам действуют новые коды для РСВ. Все коды пострадавших отраслей уже поддерживаются в 1С, не забудьте обновить вашу программу.

Письмо ФНС России от 02.06.2020 № БС-4-11/9100

Речь идет о следующих выплатах:

оплата работникам питания, путевок в оздоровительные учреждения, проезда к месту отпуска и обратно для лиц, не проживающих в районах Крайнего Севера, при выплате материальной помощи в связи с выходом на пенсию.

Рассуждения налоговиков:

- объект обложения страховыми взносами — выплаты и иные вознаграждения, которые начисляют в пользу физических лиц в рамках трудовых отношений и ГПД, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ);

- перечень выплат, не подлежащих обложению страховыми взносами, предусмотрен

в ст. 422 НК РФ — он закрытый и не предусматривает такие социальные выплаты; - оплата питания, путевок и пр. налоговая приравнивает к выплатам в рамках трудовых отношений, их платят на основе локальных актов организации. А значит, такие выплаты надо облагать страховыми взносами.

Налоговики ссылаются на аналогичную позицию Минфина — Письмо от 10.05.2018 № 03-04-07/31223 доведено до территориальных налоговых органов Письмом ФНС России от 16.05.2018 № БС-4-11/9257@.

Противоположная точка зрения в пользу налогоплательщиков изложена в Постановлении Президиума ВАС РФ № 17744/12 от 14.05.2013

Однако налоговики в этот раз не склонны принимать это решение во внимание, т.к. оно было принято до введения в действие главы 34

НК РФ, т.е

тогда, когда действовали положения Федерального закона от 24.07.2009 № 212-ФЗ.

Комментарий: выхода из этой ситуации два — подчиниться или вступать в судебные споры. Риск большой.

Для кого снижена ставка по страховым взносам

Согласно изменениям в Налоговом кодексе, правительство предусмотрело перенос сроков уплаты основных взносов в фонды в 2020 году. Закон № 102 установил, что на неопределенный срок для малого бизнеса снижена тарифная ставка по следующим категориям:

- На обязательное пенсионное страхование или ОПС – с 22 до 10% с суммы, менее минимального размера оплаты труда (МРОТ).

- На взносы по временной нетрудоспособности – до 0%.

- На обязательное медицинское страхование – до 5% с апреля 2020 года.

Последние полные начисления были сделаны за март 2020 года. В список предприятий, которым будет снижено начисление по взносам, попали многие представители общепита, гостиничного и туристического бизнеса, спортивные и молодежные центры. По предварительным подсчетам финансовых аналитиков, в льготную группу попадает более 1,5 миллиона фирм и микропредприятий.

Отчетность ИП

Послабления по расчету авансов по налогу на прибыль

Изменился квартальный лимит, при превышении которого компания или ИП обязана перейти на уплату ежемесячных авансовых платежей по налогу на прибыль. Лимит на 2020 год повышен с 15 млн до 25 млн руб. Таким образом, не превысив данный квартальный рубеж, налогоплательщик имеет право оставаться на уплате ежеквартальных авансовых платежей, что значительно облегчает жизнь бухгалтеру, да и для бизнеса платить такие платежи более удобно и выгодно.

Обращайтесь за консультациями и разъяснениями, если у вас возникли любые вопросы в сфере применения налогового и бухгалтерского законодательства. Буду рада помочь.

Стоимость платной консультации по налогам 5 000 руб.

Также, я провожу бесплатные консультации в нашем телеграмм чате.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

Ряд мер касается проведения налоговых проверок и мероприятий налогового контроля.

До 31 мая текущего года будут приостановлены:

- вынесение решений о проведении выездных, в т. ч. и повторных, налоговых проверок и проверок сделок между взаимозависимыми лицами;

- проведение назначенных выездных проверок и проверок по сделкам между взаимозависимыми лицами;

- течение сроков всех видов проверок;

- течение сроков, предусмотренных ст. 100, 101, 101.4 НК РФ;

- инициирование и проведение налоговыми органами проверок соблюдения валютного законодательства РФ за редким исключением;

- вынесение налоговыми органами решений о приостановлении операций по расчетным счетам и переводам электронных денежных средств.

Таким образом государство даст небольшую передышку компаниям и предпринимателям в части налогового контроля.

Все подробности таких послаблений смотрите в системе КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно и переходите к разъяснениям экспертов.

Пример, как рассчитать страховые взносы по ставке 15%

ООО «Ромашка» входит в реестр МСП. Сотрудник Петров работает в ООО «Ромашка» по фиксе — 45 000 руб. Выплаты по сотруднику с начала года не превышают предельную базу.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

При расчете зарплаты сотрудника за каждый месяц, учитываются все выплаты, в т.ч. районные коэффициенты, северная надбавка и другие выплаты.

Будет ли отмена или снижение налогов в связи с коронавирусом?

Постановление не предусматривает полную или частичную отмену налогов в связи с коронавирусом, а также предоставление льгот по бюджетным платежам.

Однако власти некоторых субъектов РФ готовы предоставить дополнительные льготы по налогам из-за коронавируса для уменьшения налогового бремени на бизнес. Все подобные решения нужно будет искать в региональных нормативных документах.

Так, льготы по налогам в связи с коронавирусом в виде пониженных ставок в 2020 году по УСН-налогу и ЕНВД возможно смогут получить, например, некоторые компании и предприниматели Уральского федерального округа. Власти Ханты-Мансийского автономного округа готовы снизить ставку налога на имущество, считаемого от кадастровой стоимости, с 2 до 0,7% в текущем году с небольшим увеличением каждый последующий год и окончательным возвратом к 2% в 2024 году.

Только внеплановые неналоговые проверки.

Постановлением Правительства РФ от 03.04.2020 № 438 установлено, что в 2020 году в отношении субъектов МСП, а также в отношении некоммерческих организаций, среднесписочная численность работников которых за 2019 год не превышает 200 человек, за исключением политических партий и некоммерческих организаций, включенных в реестр некоммерческих организаций, выполняющих функции иностранного агента, проводятся только внеплановые проверки, основаниями для проведения которых являются:

-

факты причинения вреда жизни, здоровью граждан;

-

проверки ранее выданного предписания о принятии мер, направленных на устранение нарушений, влекущих непосредственную угрозу причинения вреда жизни и здоровью граждан;

-

поручения Президента РФ, Правительства РФ с указанием конкретного юридического лица и (или) индивидуального предпринимателя, требования прокурора;

-

получение лицензий и разрешений;

-

предписания, выданные в связи с приостановлением лицензий.

В данном случае речь идет о проверках, в отношении которых применяются положения Федерального закона от 26.12.2008 № 294‑ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», за исключением налогового и валютного контроля, а также таможенного контроля.

При этом все начатые проверки должны были быть завершены, а те, которые планировалось провести, назначению не подлежат.

Страховые взносы

В отношении страховых взносов Минфин выделяет четыре ситуации(письма от 09.11.2020 № 03-01-10/97136, от 30.10.2020 № 03-04-06/94972, от 29.10.2020 № 03-15-06/94216, от 21.10.2020 № 03-15-06/91555).

1. Работодатель оплачивает (медучреждению) стоимость исследований работников на предмет наличия у них новой коронавирусной инфекции и иммунитета к ней. При этом действия работодателя обусловлены требованиями действующего законодательства РФ, законодательных актов субъектов РФ, решений представительных органов местного самоуправления и требованиями, содержащимися в решениях вышеупомянутых должностных лиц (далее – требования). Например, для московских организаций требования предусмотрены в Указе Мэра Москвы от 05.03.2020 № 12-УМ «О введении режима повышенной готовности»). В этом случае расходы работодателя на оплату анализов признаются направленными на обеспечение нормальных и безопасных условий труда и не связаны с выплатами в пользу работников. Следовательно, стоимость анализов не включается в базу для исчисления страховых взносов на основании НК РФ.

2. Работодатель компенсирует работникам расходы на проведение тестов на COVID-19 и антитела. Причем выплата компенсации предусмотрена требованиями в целях обеспечения нормальных (безопасных) условий труда работников. Суммы возмещения расходов:

-

признаются компенсационными выплатами, связанными с выполнением трудовых обязанностей, упомянутым в ст. 422 НК РФ;

-

не облагаются страховыми взносами.

3. В случае отсутствия в требованиях условия о возможности для работодателей компенсировать своим сотрудникам суммы их расходов на прохождение анализов на коронавирусную инфекцию и антитела, выплаты облагаются страховыми взносами в общеустановленном порядке, так как не поименованы в закрепленном в ст. 422 НК РФ перечне сумм, не подлежащих обложению страховыми взносами.

4. Организация заключает на срок не менее одного года договоры ДМС или договоры на оказание медицинских услуг с медицинскими учреждениями, в рамках которых могут осуществляться исследования работников на предмет наличия у них новой коронавирусной инфекции. Суммы платежей по таким договорам не учитываются в базе для начисления страховых взносов на основании НК РФ.

Как видим, обязанность начисления страховых взносов возникает, если в региональных (местных) документах не закреплена возможность работодателя компенсировать сотрудникам их расходы на проведение анализов. Однако это лишь мнение Минфина.

Здесь уместно вспомнить другую ситуацию – проведение обязательных медосмотров работников. Регулирующие органы неоднократно сообщали, что если организация перечисляет денежные средства медучреждению, то страховые взносы начислять не надо. Вместе с тем в случае возмещения сотрудникам расходов на проведение медосмотра страховые взносы необходимо уплачивать в общеустановленном порядке, поскольку суммы возмещения не названы в ст. 422 НК РФ в составе выплат, не облагаемых взносами (письма Минфина России от 18.05.2020 № 03-15-06/40293, от 01.11.2019 № 03-04-05/84588 и др., Письмо ФНС России от 27.01.2020 № БС-4-11/1082@).

Важно, что суды придерживаются иной позиции. Отменяя решения проверяющих о начислении недоимки, арбитры указывают:

-

сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда;

-

спорные выплаты не зависят от квалификации работников, сложности, качества, количества выполняемой ими работы и не являются вознаграждением за труд;

-

отсутствие договора у работодателя с медучреждением и выплата спорных сумм на основании авансовых отчетов не имеют значения для целей исчисления страховых взносов.

В частности, позиция в пользу организаций изложена судьями в Определении ВС РФ от 13.04.2020 № 309-ЭС20-3763 по делу № А76-14135/2019, постановлениях АС ВВО от 25.09.2020 № Ф01-12707/2020 по делу № А43-53967/2019, АС ВСО от 09.08.2016 № Ф02-3901/2016 по делу № А19-18321/2015 и т. д.

Таким образом, считаем, что отсутствие в региональных (местных) документах условия о возможности работодателя компенсировать сотрудникам их расходы на проведение анализов на коронавирус и антитела – не повод для начисления страховых взносов. Однако эту позицию придется отстаивать в судебном порядке.

Прямая государственная субсидия малым и средним предприятиям

Реестры: важная информация для получения поддержки

1. Реестр социально ориентированных некоммерческих организаций

Сформирован реестр СОНКО, у которых есть право на поддержку государства. Реестр опубликован на сайте Минэкономразвития. В него включены организации, получающие субсидии и гранты. Если по каким-либо причинам организация, соответствующая всем требованиям, не включена в реестр СОНКО, ей следует обратиться:

- в орган власти, что предоставлял государственную финансовую поддержку в период

с 1 января 2017 г. по 1 апреля 2020 г.; или - в Фонд президентских грантов.

Меры поддержки для СОНКО, которые включены в реестр:

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

- льготные кредиты под 2% на выплату заработной платы с возможностью списать кредит при сохранении численности работников более 90% занятости — правила предоставления кредита установлены в Постановлении Правительства РФ от 16.05.2020 № 696;

- продление на 6 месяцев сроков уплаты страховых взносов, налогов и авансовых платежей по налогам (кроме НДС) — в соответствии с Постановлением Правительства РФ от 15.05.2020 № 685;

- освобождение от уплаты налогов, авансовых платежей по налогам за второй квартал 2020 года — порядок списания начисленных налогов утвержден Федеральным законом от 08.06.2020 № 172-ФЗ;

- освобождение от уплаты арендных платежей по договорам аренды федерального имущества.

Кроме того, если коммерческая организация передала СОНКО, включенной в реестр, имущество, то и она имеет право на преференции, установленные Федеральным законом от 08.06.2020 № 172-ФЗ:

в составе внереализационных расходов по налогу на прибыль учитываются затраты на приобретение передаваемого в благотворительных целях имущества в размере, не превышающем 1 процента выручки от реализации.

2. Правила включения в реестр МСП

Зачем надо знать, включена организация или ИП в реестр или нет. Если организация или предприниматель соответствует критериям МСП и входит в Единый реестр субъектов малого и среднего предпринимательства на 1 марта 2020 года, у нее есть основания получить преференции от государства в связи с коронавирусом.

Как формируется реестр: субъекты малого и среднего предпринимательства, в т.ч. микропредприятия и ИП, соответствующие критериям таковых в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, включаются в Единый реестр субъектов малого и среднего предпринимательства. Сведения в реестр вносятся ежегодно 10 августа. Основанием для внесения или, наоборот, исключения из реестра служат данные, полученные от организации или ИП за предыдущий год.

Например, для того чтобы претендовать на списание налогов, надо быть включенным в реестр по сведениям за 2018 год (Федеральный закон от 08.06.2020 № 172-ФЗ). При этом Федеральный закон от 08.06.2020 № 166-ФЗ разрешает представить сведения для включения в реестр за 2018 год не позднее 30 июня.

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция

Алгоритм расчета

В чем же именно заключается льгота для субъектов предпринимательства? Представим результаты расчетов в соответствующей таблице:

|

Величина заработной платы до МРОТ |

З/п, свыше МРОТ |

| Выплаты на пенсионное страхование до суммы в 1292 млн рублей – 22% (выплата в ПФР при превышении лимита – 10%) | Выплаты на пенсионное страхование до суммы в 1292 млн рублей – 10% (выплата в ПФР при превышении лимита – 10%) |

| Фонд обязательного медицинского страхования – 5,1% | Фонд обязательного медицинского страхования – 5,0% |

| Фонд социального страхования до лимита в 0,912 млн рублей – 2,9% (выплата в ФСС при превышении лимита – 0%) | Фонд социального страхования – 0% |

| Итого, совокупная сумма, взимаемая с начисляемой заработной платы сотрудника = 22% + 5,1% + 2,9% = 30% | Итого, совокупная сумма, взимаемая с начисляемой заработной платы сотрудника = 10% + 5,0% + 0% = 15% |

Таким образом, платежи во внебюджетные фонды с 1 апреля 2020 года рассчитываются по 2-ступенчатым, пониженным тарифам. Вначале по 30%-ной ставке высчитываются платежи с зарплатного уровня до уровня МРОТ, а затем по вдвое сниженным ставкам на основании ст. 5 и 6 закона от 01.04.2020 №102-ФЗ высчитываются оставшиеся суммы взносов к уплате в бюджет с остатка зарплатной суммы. Сроки оплаты при этом остаются без изменений. Попробуем посчитать на конкретном примере:

- Пусть сотруднику начислена заработная плата в размере 45 тыс. рублей.

- Тогда (ПФР+ФСС+ФОМС) в пределах МРОТ составит величину (12130 * 30%) = 3639 рублей.

- Далее, начисления (ПФР+ФСС+ФОМС), с з/п превышающей МРОТ, составят ((45000 – 12130) * 15%) = 4930,5 рублей.

- Таким образом, всего предприятию необходимо будет заплатить взносов за своего сотрудника (4930,5 + 3639) = 8569,5 рублей. В случае же, если бы закон №102-ФЗ не предоставил предпринимателям соответствующую льготу, то заплатить пришлось бы почти на целых 5 тысяч рублей больше.

Какие изменения по страховым взносам произошли с 1 июля?

С 1 июля реестр МСП значительно обновился в связи с пандемией коронавируса. Рекомендуем проверить – попала ли ваша организации в обновленные списки.

Теперь компания, попавшая в реестр МСП может применять льготные тарифы с первого числа месяца, в котором компания попала в реестр, но не ранее 1 апреля 2020 года.

Например, ООО «Ромашка» попала в реестр МСП 14 августа. Компания может рассчитывать страховые взносы по льготному тарифу 15% уже с 1 августа. Срок выплаты при этом не изменился – до 15го числа.

ФНС предупреждает организации, которые недавно попали реестр МСП: страховые взносы, уплаченные за период с 01.04 по 01.07.2020 года по общим тарифам, не подлежат возврату.

Такая мера поддержки предусмотрена как долговременная. Действует тариф до конца года, но может применяется и в 2021 году.

Компании и предприниматели, на которых распространяются пониженные тарифы по основным видам деятельности, могут выбрать сами, какой по какому тарифу им делать расчет.

Пособия на детей до 7 лет

О том, что президентом был подписан указ о введении дополнительных мер финансовой поддержки для детей в возрасте от 3 до 7 лет, стало известно 20 марта 2020 года. Ранее в своем обращении к Федеральному собранию в январе 2020 года Владимир Путин сообщил о том, что новое пособие будет выплачиваться гражданам с 1 июля, однако пандемия внесла свои коррективы и сроки назначения выплат были перенесены на июнь, а также назначена дополнительная помощь, в связи с чем 7 апреля издан указ №249 «О дополнительных мерах социальной поддержки семей, имеющих детей».

Кто и в каких случаях имеет право получать?

Новый вид пособия будет доступен тем гражданам, которые воспитывают детей в возрасте от трех до семи лет включительно и имеют при этом низкий среднедушевой доход (в соответствии с Указом Президента РФ от 20 марта 2020 года №199).

Уровень дохода семьи для назначения выплаты становится главным критерием. В соответствии с нормативами, установленными в , ежемесячная выплата может быть предоставлена исключительно тем лицам, чей среднедушевой доход не превышает суммы прожиточного минимума, установленного в регионе (по данным за 2 квартал 2019 года).

При назначении пособия будут учтены следующие доходы семьи:

- Любые вознаграждения, полученные членами семьи за осуществление трудовой деятельности.

- Социальные выплаты.

- Стипендии и компенсации (при нахождении в академическом отпуске).

- Алименты.

- Выплаты правопреемникам в случае смерти застрахованного лица.

- Денежное довольствие служащих.

- Доходы от действий с ценными бумагами.

- Доход от продажи или сдачи в аренду имущества граждан.

- Доходы от предпринимательской деятельности.

Все доходы граждан учитываются до уплаты подоходного налога.

Сумма пособия и сроки получения

Размер пособия в 2020 году на детей в возрасте от 3 до 7 лет составит 50% от среднедушевого прожиточного минимума, установленного субъектами федерации во втором квартале 2019 года (на основании пункта 3б указа Президента РФ №199).

В своем обращении Президент сообщил о том, что если назначение пособия в указанном размере не окажет существенного влияния на материальное положение семей с детьми указанного возраста, то выплата в последующие года может быть увеличена вдвое – до одного прожиточного минимума на каждого ребенка.

Выплаты должны были начаться в июле 2020 года, однако распространение коронавируса повлекло за собой решение о форсировании выплат. На сегодняшний день известно о решении правительства завершить все организационные мероприятия к 1 июня 2020 года.

Также 8 апреля 2020 года президентом был озвучен новый порядок расчета доходов для тех семей, чье благосостояние изменилось в связи с потерей работы из-за карантинных мероприятий. Президент предложил не учитывать доход граждан, полученный ранее, а производить расчеты на основании текущего положения дел.

Порядок оформления

Прием документов на назначение пособия начнется не ранее 1 мая 2020 года. Подать заявление на выплату необходимо в органы социальной защиты населения. Сделать это можно 3 способами:

- Через отделения МФЦ.

- Лично посетив отделение СЗН.

- Через портал Госуслуг.

Заявитель должен будет предоставить только заявление установленного образца. Все прочие подтверждающие документы будут запрошены сотрудниками службы в формате межведомственного взаимодействия. Срок рассмотрения заявления составит 10 рабочих дней, после чего гражданин будет уведомлен о принятом решении.

За какой период будут произведены выплаты?

Независимо от даты обращения в уполномоченные органы, выплата будет произведена задним числом за весь срок, то есть с 1 января 2020 года, если ребенок на тот момент уже достиг нужного возраста и имел право на выплату. Пособие будет перечислено в таком случае единовременно (в том случае, если заявление будет подано до 31 декабря 2020 года).

Пособие назначается на срок 12 месяцев, после чего право на получение выплаты придётся подтверждать повторно.

Льготы для малого бизнеса в связи с коронавирусом: кто получит отсрочку по налогам

Все последние изменения в сфере налогообложения на льготных основаниях регулирует Постановление Правительства Российской Федерации № 409 от 2 апреля 2020 года. Оно указывает на необходимость отсрочки по налоговым платежам для малого бизнеса, пострадавшего от эпидемии коронавируса. Поддержку на государственном уровне могут получить следующие категории:

- микропредприятия;

- представители малого и среднего бизнеса;

- стратегические предприятия;

- градообразующие фирмы;

- крестьянские и фермерские хозяйства.

По оценке государства, в наибольшей степени требуется отсрочка по налогам и страховым платежам предприятиям, которые заняты в:

- пассажироперевозках;

- спортивной и культурной сфере;

- туристических фирмах;

- гостиничном бизнесе;

- обслуживающей сфере.

Самоизоляция граждан сделала эти виды бизнеса убыточными, а специфика работы не оставляет возможности работать дистанционно. Поэтому перед оформлением документов на отсрочку платежей необходимо проверить род деятельности по ЕГРЮЛ (Единому государственному реестру юридических лиц).

Важно!

Отсрочка не предусматривает списание налогов и сборов. Это специально разработанная мера поддержки, которая в каждом случае рассчитывается индивидуально на основании заявления в налоговую службу.

Налоговый капитал и возврат налога самозанятым

Доплаты работникам интернатов для пожилых граждан и инвалидов

Изменения в налоговое законодательство в связи с коронавирусом

Основные новации вступают в силу с момента опубликования закона и действуют на правоотношения с 1 января 2020 года.

Цель — поддержать субъекты малого и среднего бизнеса, которые включены в реестр и ведут деятельность в наиболее пострадавших от коронавирусной инфекции отраслях.

- Субсидии, полученные из федерального бюджета, не включаются в доходы по налогу на прибыль. А в расходах, в том числе при УСН, не учитываются осуществленные из этих средств расходы на целевые нужды борьбы с инфекцией. НДС принимается к вычету и восстановлению не подлежит.

- По налогу на прибыль медицинские изделия не амортизируют, если приобрели в связи с борьбой с коронавирусной инфекцией. Такие затраты можно включить в прочие расходы, связанные с производством и реализацией.

- В расходы по налогу на прибыль включают затраты на выполнение санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц. А именно: затраты на дезинфекцию помещений, приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты. Эти расходы можно учесть при УСН и ЕСХН.

В прочие расходы по налогу на прибыль включают затраты:

- на медицинские изделия для диагностики (лечения) по перечню Правительства РФ;

- на сооружение, изготовление, доставку и доведение таких медицинских изделий до состояния, в котором они пригодны для использования.

- Больше налогоплательщиков смогут уплачивать поквартальные авансовые платежи по налогу на прибыль. С 1 января 2020 года увеличена максимальная сумма доходов, при которой организация вправе уплачивать авансовые платежи ежеквартально: с 15 млн руб. до 25 млн руб. Налогоплательщики начиная с отчетного периода четыре месяца, пять месяцев и так далее до окончания календарного года вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли. Для этого нужно уведомить свою ИФНС не позднее 20-го числа последнего месяца отчетного периода, с которого перешли на платежи из фактической прибыли.

- Не облагаются НДФЛ выплаты из федерального бюджета медперсоналу, которые помогают гражданам, больным коронавирусной инфекцией.

- Другие изменения.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Комментарий: ввели серьезные привилегии в части уплаты авансовых платежей, которые действуют до конца 2020 года. Внесите изменения в учетную политику, если меняете режим уплаты авансовых платежей. Организациям, которых касаются принятые новации, надо скорректировать свои показатели по доходам и расходам по налогу на прибыль (УСН, ЕСХН) за I квартал 2020 года.

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция